来源:陈果投资策略

摘要

本报告所指代的主动权益公募基金包括普通股票型、偏股混合型、平衡混合型和灵活配置型四类。

【份额】

25Q2主动权益公募基金总份额延续收缩,但斜率趋缓;其中新发基金边际回暖,但赎回压力同步上行。历史来看,基民对存量基金的申赎行为与大盘指数表现呈较明显负相关性,预计三季度赎回仍面临边际上行压力。

【业绩】

主动股基指数继续跑赢沪深300,收益率分布较25Q1更集中。25Q2中证主动股基指数、偏股基金指数区间涨跌幅分别达2.05%、1.87%,相对沪深300分别跑出0.80%、0.62%的超额收益。

【仓位】

25Q2主动权益基金股票仓位达85.76%,处于2010年以来96.7%的高分位,增量贡献来自于非A股市场(主要是港股),仓位占比环比Q1提升1.06pct至14.46%,创新高;而A股市场仓位占比则环比Q1下行0.52pct至71.30%。

【风格】

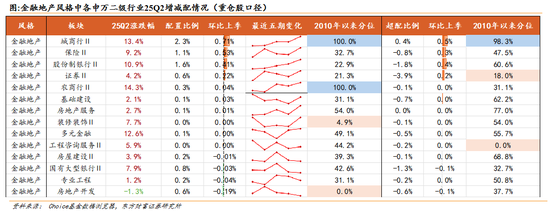

重仓股口径下,科技/金融获主动权益基金增配,分别来自于通信、银行的贡献;制造/消费遭减配,主要受汽车、食品饮料的拖累。另一方面,资金对于金融地产则仍明显低配,幅度达8.69%,一季度低配比例已有明显收窄。25Q2主动权益金对科技风格的配置比例近2015年的高点,但对于大消费风格的配置比例则已基本回到2015年左右水平。

【申万行业】

主动权益基金对AI、医药、军工、非银等景气线索的共识强化,对 “两新”政策拉动效果趋弱存在一定担忧。重仓股口径下,申万一级行业中,通信、银行、军工增配幅度靠前,食品饮料、汽车、电力设备减配明显;电子仍为主动权益基金第一大重仓行业。申万二级行业中,重仓股口径下,主动权益基金对通信设备、元件(PCB)、化学制药、城商行、保险、航空装备等增配幅度靠前,对白酒、乘用车、消费电子、白色家电、工程机械、半导体等减配幅度相对靠前。

【细分赛道】

各个风格内部,增配共识度较高的方向主要集中在:1)消费:医药、休闲食品;2)TMT:通信设备、国产算力、传媒(游戏);3)制造:军工、风电;4)周期/地产:贵金属、能源金属;5)稳定/金融:银行、保险。

【个股】

腾讯仍为第一大重仓个股。25Q2主动权益基金重仓股中增配前五大个股为:、、、信达生物(港股)、泡泡玛特(港股);减配前五大个股为:、腾讯控股、、阿里巴巴、。

风险提示:内需政策效果低预期、关税加征幅度继续大幅超预期、市场流动性危机等

1

份额延续收缩,港股仓位占比再提升

25Q2主动权益基金总份额延续收缩趋势,但斜率趋缓。截至25Q2,主动权益公募基金总份额达29037.9亿,环比上季度收缩704.5亿,延续23Q1以来的下行趋势,但近两季度的下降斜率已明显放缓。其中,新发基金份额达346.44亿,创23H2以来新高,24Q3以来呈明显回暖趋势;但另一方面,净赎回压力则同步上行,25Q2季度净赎回份额达1050.95亿,环比上季度有所提升。

历史来看,基民对存量基金的申赎行为与大盘指数表现呈较明显负相关性,伴随着近期上证指数收盘价涨近至21年高点水平,我们预计三季度基民赎回仍面临边际上行压力。

25Q2主动股基继续跑赢沪深300。25Q2中证主动股基指数、偏股基金指数区间涨跌幅分别达2.05%、1.87%,相对沪深300分别跑出0.80%、0.62%的超额收益,但相对创业板指、中证1000等表现则相对落后。回顾25Q1,主动股基指数、偏股基金指数区间涨跌幅更为亮眼,分别达4.76%、3.44%,较沪深300的超额收益也分别高达5.97%、4.65%,同时明显跑赢创业板指等。

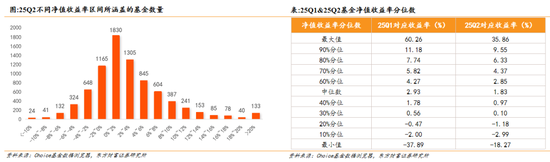

25Q2主动权益公募基金业绩分布较一季度更集中。一是基金净值收益率上下限区间明显收窄,从25Q1的【-37.9%~60.3%】收缩至【-18.3%~35.9%】,背后与Q2市场风格快速轮动、更为均衡相关;二是与一季度相似、基金净值收益率处于【0~2%】区间的基金数量最多,但占比则从18.2%明显提升至22.8%。

25Q2净值收益率表现靠前的“明星”主动权益基金配置重点集中在创新药、AI、新消费等景气方向。

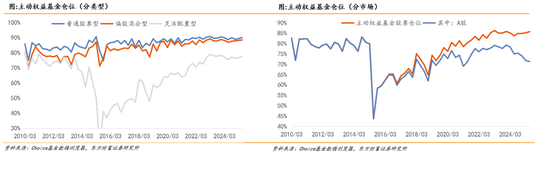

25Q2主动权益基金仓位处于历史高位,后续若无明显增量资金流入,则或面临A/H仓位腾挪决策。25Q2主动权益基金整体股票仓位环比上季度提升0.54pct至85.76%,处于2010年以来96.7%的高分位,增量贡献来自于非A股市场(主要是港股),仓位占比环比上季度提升1.06pct至14.46%,再创新高;而A股市场仓位占比则环比上季度下行0.52pct至71.30%。其中,普通股票型、偏股混合型、灵活配置型基金的股票市场仓位分别较上季度环比提升0.74pct、0.34pct、0.80pct至90.10%、88.50%、77.50%,分别处于2010年以来91.8%、96.7%、90.1%分位。

2

加仓景气+金融,减仓消费

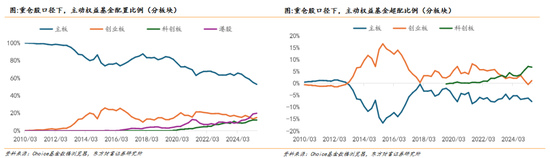

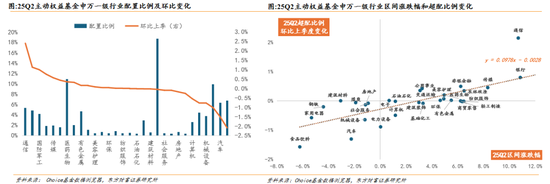

重仓股口径下,港股配置比例亦创新高,创业板有所回升,科创板则遭减配。25Q2主动权益基金重仓股中,对港股的持仓比例提升0.81pct至19.91%,创历史新高;对创业板的持仓比例较25Q1回升1.63pct至15.04%,科创板持仓比例则环比下行0.28pct达11.92%。尽管25Q2对科创板企业有所减配,但以全A作为基准看,主动权益基金重仓股中对科创板的超配比例仍达6.82%,而同期对主板、创业板的超配比例则仅为-7.64%、+1.18%。

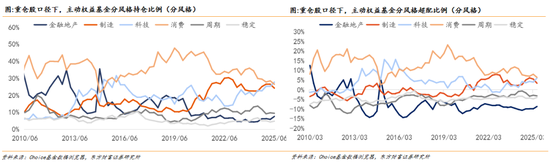

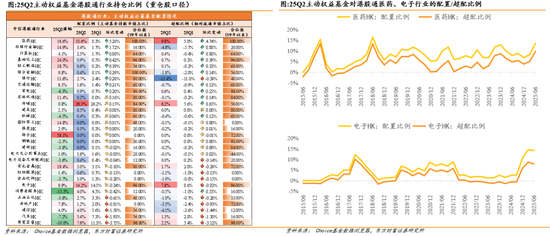

重仓股口径下,风格层面,科技/金融获主动权益基金增配,制造/消费遭减配。25Q2科技/金融地产风格持仓比例分别环比提升2.39pct、1.72pct至27.73%、7.53%,分别来自于通信、银行的贡献;制造/消费风格持仓比例则分别环比下滑2.30pct、2.03pct至24.17%、26.46%,主要受汽车、食品饮料的拖累。主动权益金对科技风格的配置比例近2015年的高点,但对于大消费风格的配置比例则已基本回到2015年左右水平。

但以全A作为基准看,消费仍然是主动权益基金重仓股口径下超配比例最高的风格,25Q2达6.4%,其次为科技,6.09%;另一方面,资金对于金融地产则仍明显低配,幅度达8.69%,或受《推动公募基金高质量发展行动方案》的拉动,一季度低配比例已有明显收窄,我们判断后续这一趋势仍有望延续。

增减配:通信、银行、军工增配幅度靠前,食品饮料、汽车、电力设备减配明显;电子仍为主动权益基金第一大重仓行业。重仓股口径下,25Q2主动权益基金持仓比例环比增幅前五的行业为:通信(+2.4pct)、银行(+1.1pct)、国防军工(+1.0pct)、非银金融(+0.8pct)、传媒(+0.6pct);降幅前五行业为:食品饮料(-2.1pct)、汽车(-1.5pct)、电力设备(-1.0pct)、家用电器(-0.8pct)、机械设备(-0.8pct)。

25Q2申万一级行业主动权益基金超配比例变化与其季度涨跌幅呈显著正相关性,两者的趋势线斜率β大致为0.0978。其中超配比例上调幅度明显高于趋势线水平的主要为通信,而超配比例下调幅度明显低于趋势线水平的则为食品饮料、汽车。

超低配:重仓股口径下,超配幅度靠前的行业为电子、医药、电力设备、通信及食品饮料;低配幅度靠前的行业为公用事业、机械设备、银行、计算机和非银金融。

持仓占比分位:2010年以来主动权益基金持仓比例分位超85%的申万一级行业分别为通信(100%)、国防军工(96.7%)、电子(98.3%)、汽车(98.3%)、有色金属(88.5%);而商贸零售、石油石化、社会服务、房地产、计算机则仍处于15%以下低分位。

25Q2主动权益基金对港股的配置中,重仓股口径下,传媒(26%)仍为第一大持仓行业,电子(14%)和医药(14%)次之;

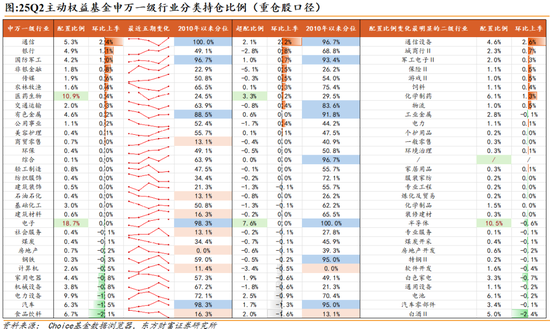

医药/非银金融/计算机/基础化工/轻工制造/金融/银行/交通运输/家电增配幅度靠前,商贸零售/汽车/通信/房地产遭减配。

申万二级行业:1)主动权益基金对【AI、医药、军工、非银】等景气线索的共识强化,重仓股口径下,对通信设备、元件(PCB)、化学制药、城商行、保险、航空装备等申万二级行业增配幅度靠前,此外,对游戏、风电、证券、军工电子等高景气线索也有一定程度增配;2)主动权益基金对【“两新”政策拉动效果趋弱】存在一定担忧,白酒、乘用车、消费电子、白色家电、工程机械、半导体减配幅度相对靠前,此外,新能源(光伏、电池)亦继续减配。

重仓股口径下,25Q2主动权益基金配置比例处于2010年以来98%以上分位的申万二级行业主要包括通信设备、元件(PCB)、城商行/农商行、饲料(宠物食品)、军工电子/地面兵装、汽车零部件、摩托车和半导体;超配比例靠前的十大申万二级行业为半导体、化学制药、电池、通信设备、元件(PCB)、白酒、白电、消费电子、军工电子、摩托车。

3

分风格/产业链增减仓动向

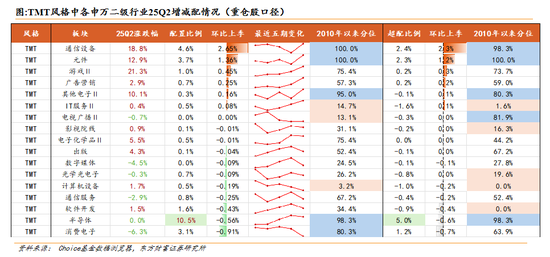

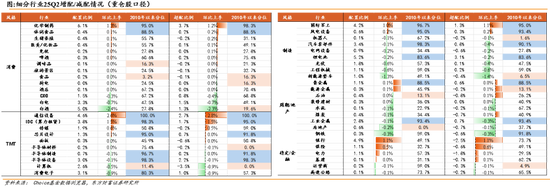

TMT风格中,25Q2主动权益基金增配幅度靠前的申万二级行业为通信设备、元件、游戏;减配幅度靠前的为消费电子、半导体、软件开发。

25Q2行业指数涨跌幅>0%,但主动权益基金仍减仓的行业主要为【计算机设备、软件开发】等。

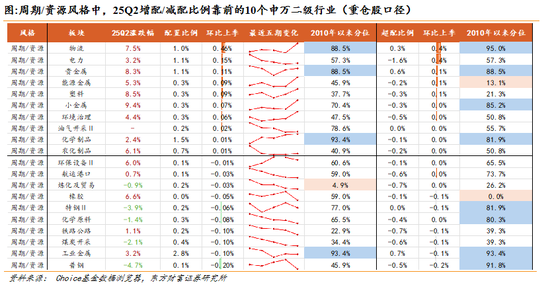

周期/资源风格中,25Q2主动权益基金增配幅度靠前的申万二级行业为物流、电力、贵金属;减配幅度靠前的为煤炭、工业金属、钢铁。

25Q2行业指数涨跌幅>0%,但主动权益基金仍减仓的行业主要为【航运港口、橡胶、铁路/公路、工业金属】。

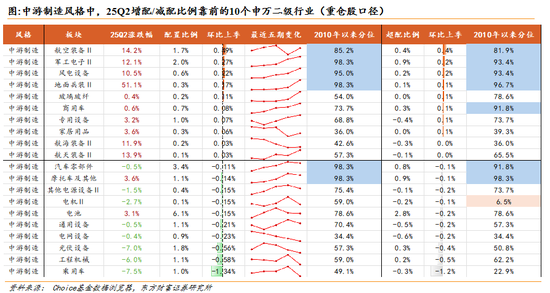

中游制造风格中,25Q2主动权益基金增配幅度靠前的申万二级行业为航空装备、军工电子、风电设备;减配幅度靠前的为光伏设备、工程机械、乘用车。

25Q2行业指数涨跌幅>0%,但主动权益基金减仓的行业主要为【电池】等。

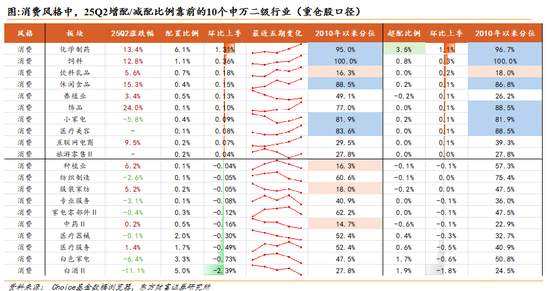

消费风格中,25Q2主动权益基金增配幅度靠前的申万二级行业为化学制药、饲料(宠物食品)、饮料乳品、休闲食品、养殖;减配幅度靠前的为中药、医疗器械、医疗服务、白色家电、白酒。

25Q2行业指数涨跌幅<0%,但主动权益基金逆势加仓的行业为【小家电】;25Q2行业指数涨跌幅>0%,但主动权益基金减仓的行业为【种业、服装家纺、中药、医疗服务】。

金融/地产风格中,25Q2主动权益基金增配幅度靠前的申万二级行业为城商行、保险、股份行、证券;减配幅度靠前的为地产开发。

但截至25Q2,除了【城商行】已获主动权益基金超配外,其余金融/地产相关申万二级板块则仍处于低配状态。

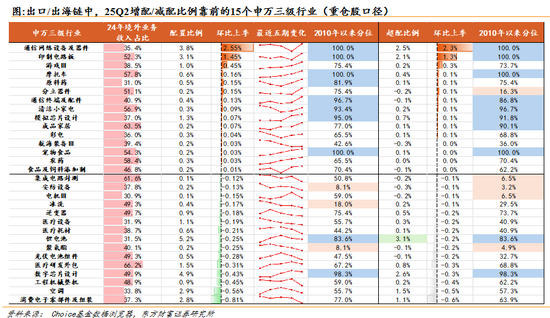

出口链中,重仓股口径下,25Q2主动权益基金主要增配通信设备、PCB、游戏、摩托车、原料药、清洁小家电等;但减配了消费电子、白电(空调/冰洗)、工程机械、CXO、新能源(锂电/光伏/逆变器)等。

总结来看,梳理各个风格内部成交额占比相对较高细分行业的25Q2主动权益基金增减配情况,增配共识度较高的方向主要集中在:

1)消费:医药、休闲食品;2)TMT:通信设备、国产算力、传媒(游戏);3)制造:军工、风电;4)周期/地产:贵金属、能源金属;5)稳定/金融:银行、保险,也基本符合我们前期持续推荐的行业画像。

4

个股配置:腾讯仍为第一大重仓

25Q2主动权益基金港股前五大重仓为:腾讯控股、小米集团、阿里巴巴、、泡泡玛特;

25Q2主动权益基金A股前五大重仓为:、贵州茅台、、、立讯精密。

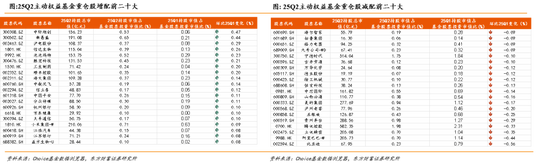

25Q2主动权益基金重仓股中增配前五大个股为:中际旭创、新易盛、沪电股份、信达生物(港股)、泡泡玛特(港股);

25Q2主动权益基金重仓股中减配前五大个股为:贵州茅台、腾讯控股、立讯精密、阿里巴巴、比亚迪。

明显增持中际旭创/新易盛,明显减持阿里巴巴/比亚迪

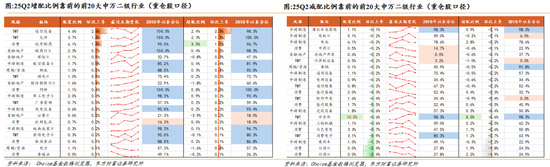

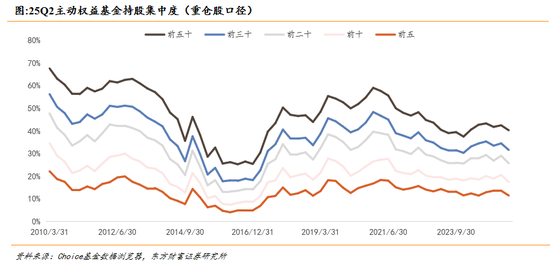

持股集中度继续回落,主动权益基金投资风格趋于多元风格发展。25Q2主动权益基金前五大重仓股的持股市值占比从13.63%降至11.53%,回落2.11个百分点,自21年以来持续震荡下行;前十、前二十大重仓股的持股市值占比降幅更为明显,分别较25Q1下滑3.16pct、3.31pct。

风险分析

1)内需政策效果低预期:如果后续国内地产销售、投资、新开工等数据迟迟难以恢复,信用偏弱,基建开工不及预期,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

2)关税加征幅度继续大幅超预期:如果美国对华加征关税幅度继续超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,此外,后续若进一步发动金融摩擦、强制中概股退市等,可能对中国出口、经济增长、金融市场带来较大负面冲击,影响A股基本面和投资者风险偏好。3)市场流动性危机:若市场短时间内跌幅过大,则融资交易等杠杆资金可能被迫卖出,可能造成市场流动性危机。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《东方财富策略:通信/军工共识强化,金融增配但仍低配》

京ICP备2025104030号-28

京ICP备2025104030号-28

还没有评论,来说两句吧...