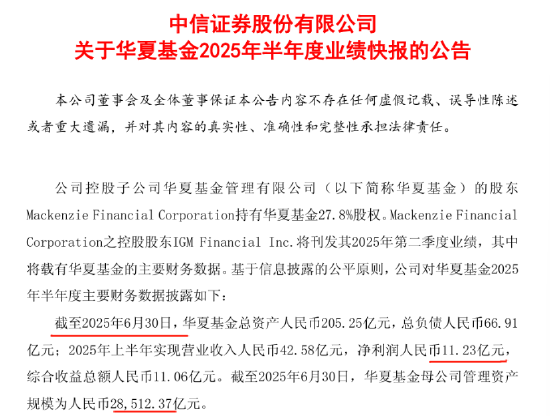

8月6日,华夏基金2025年半年报揭开面纱。公告显示,截至2025年6月30日,公司总资产达205.25亿元,总负债66.91亿元;上半年实现营业收入42.58亿元,净利润11.23亿元,综合收益总额11.06亿元。其母公司管理资产规模更飙升至28,512.37亿元,稳居行业前列。

规模、收入、利润全线飘红,但增长质量分化

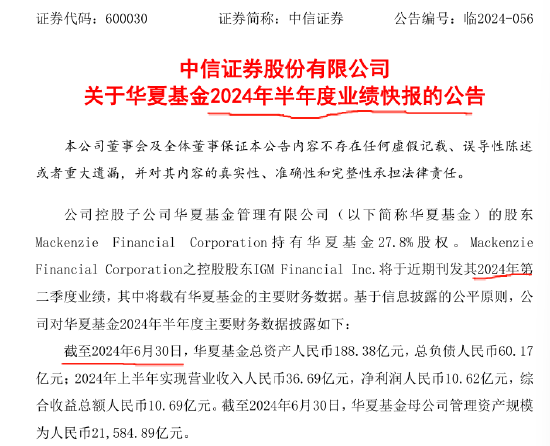

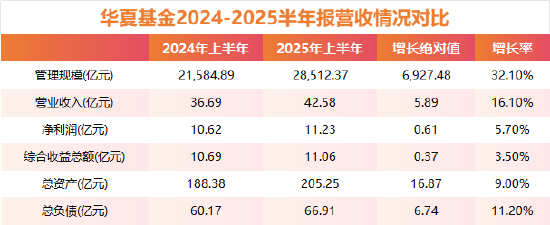

与2024年同期相比,华夏基金三大核心指标均实现正增长:管理规模 从21,584.89亿元跃升至28,512.37亿元,激增6927.48亿元,增幅高达32.1%;营业收入 从36.69亿元增至42.58亿元,增长5.89亿元,增幅16.1%;净利润 从10.62亿元微增至11.23亿元,仅增长6100万元,增幅5.7%。

降费政策推动下公募盈利模式“重塑”

数据显示:规模以超30%的速度,收入和利润的增速相对落后,净利润增幅不足6%。 这或许反映了公募基金行业降费改革效果显现。2024年11月,包括华夏基金在内的大型基金公司响应号召,将旗下多只核心宽基ETF的管理费率由普遍的0.5%大幅下调至0.15%,降幅高达70%。由于此次降费自去年末生效,其对公司主营的基金管理费收入产生的压制效应,在2025年上半年财报中全面显现。规模增长带来的收入增量,或被下降的费率部分抵消,最终侵蚀了利润空间。

除去ETF的大幅增长外,规模超常增长的另一个重要推手,是监管推动的券商资管业务转型。根据要求,券商旗下大量运作方式类似公募基金的“大集合”产品需进行规范改造,部分转移至同一控制人旗下的持牌公募基金公司管理。华夏基金作为中信证券控股的头部公募,成为此次转型的重要承接平台。业内普遍认为,上半年华夏基金规模激增的近7000亿元中,有相当一部分来源于对中信证券资产管理相关产品的接收。

华夏基金的半年报是观察公募基金行业在费率改革与格局调整双重作用下生存状态的绝佳样本。“规模增长突进,利润相对放缓”的鲜明对比,或预示着在让利投资者的大趋势下,基金公司依赖传统管理费“躺赢”的模式已难以为继。如何在降费环境中拓展收入来源、提升运营效率、发展真正以业绩为导向的产品,成为整个行业亟待破解的核心命题。

备注:本文由AI辅助,根据上市公司公告、Wind数据整理而来。基金有风险,投资需谨慎!基金博主青春的泥沼对本文亦有贡献

京ICP备2025104030号-28

京ICP备2025104030号-28

还没有评论,来说两句吧...